A.1. Activiteiten

A.1.1. Ons bedrijfsmodel

Ons bedrijfsmodel draait om twee kernactiviteiten: verzekeren en uitvaarten.

Wij streven ernaar om een betaalbare en waardige uitvaart voor iedereen mogelijk te maken, ongeacht hun achtergrond. Bovendien willen wij de kosten van de uitvaart en de verzekering betaalbaar houden. Een uitvaart van nu is over dertig jaar duurder door inflatie. Dat is de reden waarom ieder jaar de premie van de uitvaartverzekering stijgt. Als coöperatie houden wij deze premiestijging zo laag mogelijk. Dat doen wij in de eerste plaats door de uitvaartkosten zo min mogelijk te laten stijgen. Doordat wij grotendeels vanuit eigen locaties uitvaarten verzorgen, hebben wij hier direct invloed op. Met onze sterke collectieve inkoopkracht en het beleggen van de inleg, houden wij uitvaartverzekeringen waardevast en de premies betaalbaar. Ook bieden we andere verzekeringen tegen een scherpe premie aan.

Ons bedrijfsmodel biedt een stevig fundament, dat ons helpt bij het realiseren van onze ambitie.

Ambitie

“Wij bieden financiële zekerheid en ontzorgen onze leden en klanten rondom ‘overlijden en ‘doorgeven’.”

Het is hiervoor belangrijk om te blijven groeien. Dit doen wij door het aanbieden en verbreden van producten en diensten gerelateerd aan onze twee kernactiviteiten. Wij spelen zo in op de huidige en toekomstige behoeften van onze leden, klanten, nabestaanden, gasten en collega-uitvaartondernemers waarmee wij samenwerken.

Onze stakeholders

DELA heeft dagelijks te maken met veel organisaties, klanten en andere betrokkenen. Al deze groepen tezamen worden ook wel stakeholders genoemd. Door actief in dialoog te treden met onze stakeholders, versterken wij niet alleen de banden, maar bevorderen wij ook wederzijds begrip en vertrouwen. Dit proces stelt ons in staat om waardevolle inzichten te verkrijgen, waarmee wij onze kernactiviteiten kunnen optimaliseren en beter kunnen inspelen op de behoeften en verwachtingen van onze stakeholders. Door hun feedback en suggesties serieus te nemen, dragen wij bij aan een duurzame en transparante bedrijfsvoering. Dit leidt uiteindelijk tot gedeelde waardecreatie.

In het schema hieronder tonen wij een overzicht van de diverse stakeholders waar wij mee te maken hebben.

Stakeholderdialogen

De stakeholderdialogen vormen een integraal onderdeel van onze werkwijze, zoals klantenservicegesprekken en periodieke evaluaties met partners en leveranciers. Ook formele vergaderingen, bijvoorbeeld met toezichthouders en de algemene vergadering, maken deel uit van de stakeholderdialoog. Onze relatie met leden en verzekerden gaat verder dan alleen de polis; het draait om een langdurige verbondenheid. Wij zetten niet alleen directe communicatie in, maar bijvoorbeeld ook periodieke enquêtes via ons online coöperatiepanel. Dit heeft in 2024 waardevolle inzichten opgeleverd, bijvoorbeeld rondom nieuwe diensten voor rouwverwerking en omgaan met verlies.

Wij formuleren komend jaar een nieuwe meerjarenstrategie voor 2026-2030. In deze strategie nemen wij bijvoorbeeld de feedback van onze klanten mee dat innovatie moet plaatsvinden vanuit onze kernactiviteiten verzekeren en uitvaarten. Ook nemen wij de geïdentificeerde impacts op de mensen en het milieu mee. Tijdens de totstandkoming van deze strategie plannen wij enkele workshops in voor leden van de algemene vergadering, zodat zij mee kunnen denken en input geven. Dit helpt ons om onze dienstverlening continu te verbeteren en nieuwe diensten te ontwikkelen die solidariteit bevorderen.

Samenwerken

Wij vinden het ook belangrijk om samen te werken en zijn dan ook verbonden aan verschillende brancheorganisaties. Zowel voor verzekeren (Verbond van verzekeraars en Assuralia) als in het uitvaartbedrijf (BGNU, LOB, LVC, Uitvaartunie en Funebra). In de branches bespreken wij binnen een breder netwerk sectorbrede onderwerpen zoals wetswijzigingen of CAO-afspraken. Samenwerken helpt ook bij het delen van kennis en ervaringen, wat de kwaliteit van de dienstverlening verhoogt. Dit maakt het voor nabestaanden makkelijker om alle benodigde diensten in één keer te regelen.

In ons duurzaamheidsverslag gaan wij meer in detail in op stakeholderengagement met onze primaire stakeholders.

A.1.2. Algemene informatie

DELA Coöperatie -statutair gevestigd in Eindhoven Oude Stadsgracht 1, KvK-nummer 17012026- is een vereniging én een bedrijf met zowel verzekerings- als uitvaartverzorgingsactiviteiten die actief is in Nederland, België en in Duitsland. De verzekeringsactiviteiten binnen DELA worden uitgeoefend via de entiteit DELA Natura- en Levensverzekeringen N.V. (verder: DELA Natura), statutair gevestigd in Eindhoven Oude Stadsgracht 1, KvK-nummer 17078393.

Ultimo 2024 had DELA Coöperatie 3.682 (2023: 3.549) werknemers in dienst, waarvan 2.646 in Nederland (2023: 2.557), 979 in België (2023: 943) en 57 in Duitsland (2023: 49).

De informatie over de SCR is ook grotendeels opgenomen in de jaarrekening van DELA Coöperatie. Deloitte Accountants heeft een goedkeurende verklaring afgegeven bij de jaarrekeningen van DELA Coöperatie en DELA Natura over 2024.

Hieronder is de juridische structuur van DELA Coöperatie weergegeven.

* Voor deze groepsmaatschappijen is door DELA Coöperatie een zgn. 403-verklaring afgegeven. Deelnemingen worden niet geconsolideerd.

In 2024 zijn enkele uitvaartondernemingen overgenomen. Verder is DELA Investment Belgium N.V. geliquideerd.

Naam en contactgegevens van de toezichthouder

Naam: De Nederlandsche Bank

Postadres: Postbus 98, 1000 AB Amsterdam

Telefoonnummer: +31 800 020 1068

Email: info@dnb.nl

Naam en contactgegevens van de externe accountant

Naam: Deloitte Accountants

Bezoekadres: Gustav Mahlerlaan 2970, 1081 LA Amsterdam

Telefoonnummer: +31 88 288 2888

A.2. Prestaties op gebied van verzekeringen

De omvang van onze totale portefeuille gemeten naar aantal verzekerden is een belangrijk speerpunt voor het realiseren van onze ambitie. Dit jaar hebben we een mooie groei gezien. Hier hebben alle drie de landen een positieve bijdrage aan geleverd.

Geconsolideerd bedroeg de netto-aanwas 38.551 verzekerden (2023: 51.771 verzekerden, met name in België en Duitsland.

Kerncijfers DELA Natura

aantallen

| 2024 | 2023 | Delta | |

|---|---|---|---|

| Aantal werknemers | 762 | 725 | 5,1% |

| Aantal verzekerden Nederland | 4.277.150 | 4.296.572 | -0,5% |

| Aantal verzekerden België | 977.541 | 947.996 | 3,1% |

| Aantal verzekerden Duitsland | 321.551 | 294.373 | 9,2% |

| Totaal aantal verzekerden | 5.576.242 | 5.538.941 | 0,7% |

bedragen x € 1 miljoen

| 2024 | 2023 | Delta | |

|---|---|---|---|

| Balanstotaal | 10.214 | 9.362 | 9,1% |

| Waarde beleggingen | 9.889 | 9.053 | 9,2% |

| Verzekerd kapitaal | 79.773 | 78.605 | 1,5% |

| Technische voorziening | 8.580 | 8.021 | 7,0% |

| Eigen vermogen | 1.095 | 915 | 19,7% |

| In % technische voorziening | 13% | 11% | 11,9% |

| Aanwezige solvabiliteit | 2.558 | 2.511 | 1,8% |

| Vereiste solvabiliteit | 1.272 | 1.214 | 4,7% |

| Solvabiliteitsratio | 201% | 207% | -2,8% |

| Premie-inkomen Nederland (na aftrek herverzekering) | 492,1 | 480,7 | 2,4% |

| Premie-inkomen België (na aftrek herverzekering) | 173,1 | 161,9 | 6,9% |

| Premie-inkomen Duitsland (na aftrek herverzekering) | 78,7 | 70,1 | 12,3% |

| Totaal premie-inkomen (na aftrek herverzekering) | 743,9 | 712,7 | 4,4% |

| Resultaat Beleggingen | 580 | 365 | |

| Uitkeringen Nederland (na aftrek herverzekering) | 333,4 | 346,7 | -3,8% |

| Uitkeringen België (na aftrek herverzekering) | 47,0 | 45,9 | 2,3% |

| Uitkeringen Duitsland (na aftrek herverzekering) | 14,7 | 14,9 | -1,7% |

| Totaal uitkeringen (na aftrek herverzekering) | 395,0 | 407,5 | -3,1% |

| Technische kosten Nederland | 118,9 | 104,7 | 13,5% |

| Technische kosten België | 57,9 | 56,6 | 2,1% |

| Technische kosten Duitsland | 31,1 | 29,3 | 6,2% |

| Totaal technische kosten | 207,9 | 190,6 | 9,0% |

| Winstdeling / backservice | 281 | 249 | 12,8% |

| Nettoresultaat | 179 | -7 |

Technische kosten betreffen de apparaatskosten plus de kosten van vermogensbeheer.

Premieopbrengsten

In Nederland steeg het premie-inkomen met € 11,4 miljoen naar € 492,1 miljoen met name door de premieverhoging per 1 januari 2024 van het Uitvaartplan. In België bedroeg het premie-inkomen € 173,1 miljoen. (2023: € 161,9 miljoen), een stijging van bijna 7 procent als gevolg van een gestaag groeiende portefeuille. In Duitsland steeg het premie-inkomen in 2024 met ruim 12 procent naar € 78,7 miljoen (2023: € 70,1 miljoen). Ook in Duitsland is de groeiende portefeuille de reden van de stijging van de premie-inkomen.

Uitkeringen

De lagere uitkeringen eigen rekening ten opzichte van 2023 zijn voornamelijk veroorzaakt door lagere expiraties en afkopen van polissen van het DELA CoöperatiespaarPlan. De overlijdensuitkeringen zijn gestegen ten opzichte van 2023.

Operationeel resultaat

Het operationeel resultaat van de verzekeraar bedroeg over 2024 € 80,6 miljoen (2023: € 76,1 miljoen). De stijging van het operationeel resultaat in 2024 ten opzichte van 2023 met € 4,5 miljoen is ontstaan doordat de technische marge meer is gestegen dan de kosten.

Solvabiliteit

De Solvency II-ratio is in 2024 enigszins gedaald in vergelijking met eind 2023. Uit stresstesten bleek dat de solvabiliteitspositie robuust is.

Het vereiste kapitaal is licht gestegen. Zowel voor de marktrisico’s als voor de verzekeringstechnische risico’s geldt dat zowel de bruto posities (zonder rekening te houden met de mitigerende werking van de winstdeling) als de netto posities enigszins zijn toegenomen als gevolg van groei van de verzekeringsportefeuilles, belegde vermogens en inflatie.

Ook de aanwezige solvabiliteit (het kernvermogen) nam enigszins toe.

De gemiddelde dekkingsgraad over 2024 kwam uit op 217% (2023: 251%). Dit gemiddelde vormt de basis voor de winstdeling in het hierop volgende jaar.

A.3. Prestaties op gebied van beleggingen

De afdeling vermogensbeheer draagt zorg voor het algehele beleggingsbeleid waaronder de strategische allocatie van de gehele portefeuille en voor de tactische invulling van de beleggingen. Vastgoed voor operationele activiteiten zoals de crematoria en uitvaartcentra van DELA Crematorium Groep B.V. zijn niet in paragraaf A.3 meegenomen.

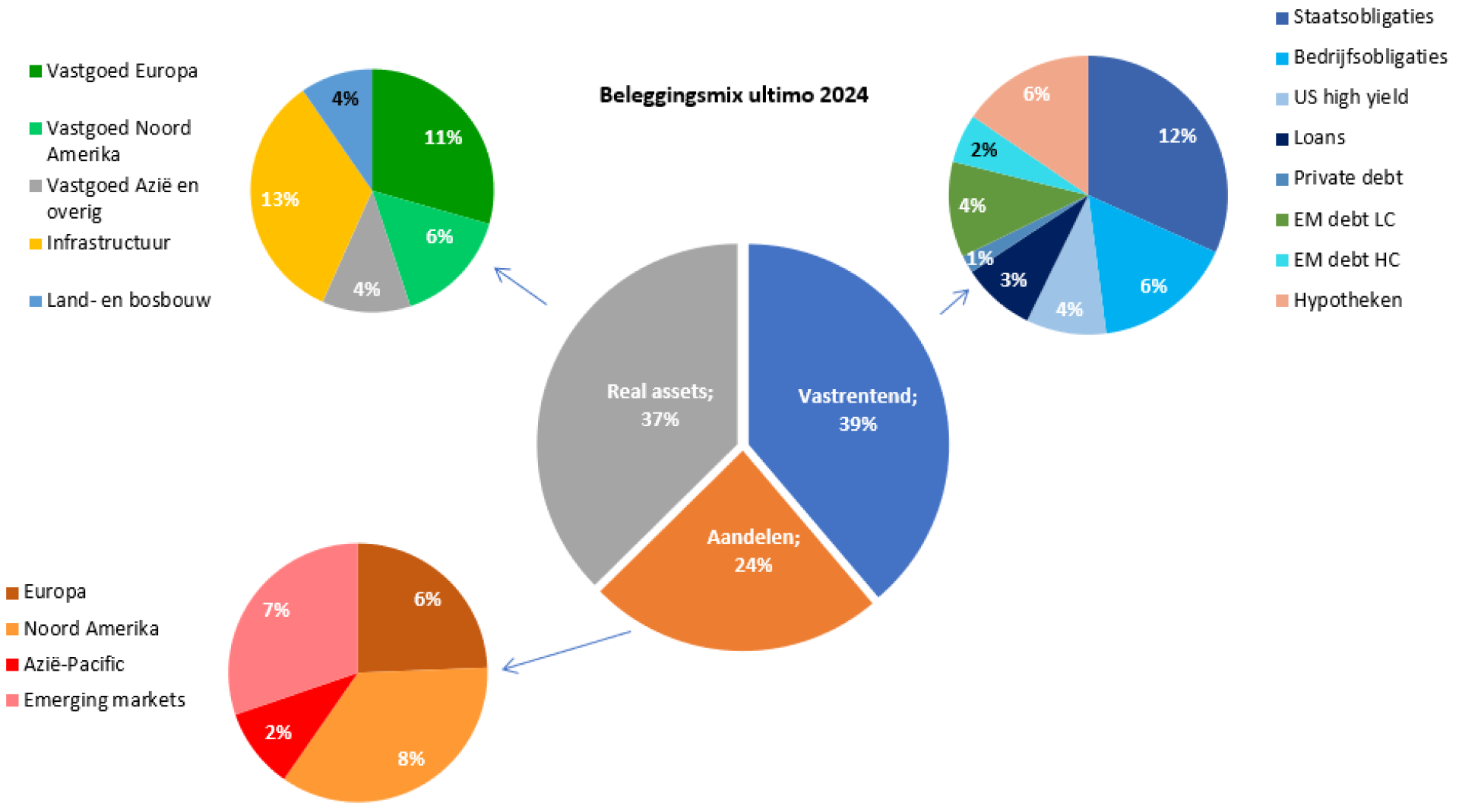

De allocatie van het belegde vermogen over de beleggingscategorieën is ultimo 2024 conform onderstaande mix verdeeld:

Onder real assets worden vastgoed, infrastructuur en land- en bosbouw verstaan. Zakelijke waarden (aandelen, vastgoed, infrastructuur, land- en bosbouw) vertegenwoordigen 62% van de asset mix. Het aandeel van liquide beleggingen bedraagt 53% van de beleggingsportefeuille.

Resultaten 2024

Over 2024 is het netto beleggingsrendement 6,8% positief (2023: 4,6% positief). Ten tijde van het opstellen van het SFCR was de jaarrekening nog niet definitief vastgesteld. De cijfers in dit hoofdstuk kunnen daarom afwijken van de informatie in de jaarrekening.

Het rendement op aandelen bedraagt circa 17,3% en op vastrentende waarden 4,2%. Op de beleggingen in vastgoed is een rendement van 2,1% behaald. Op infrastructuur en land- en bosbouw is een rendement van respectievelijk 5,8% en 5,0% behaald. Het bruto rendement over 2024 was 0,4% hoger dan de benchmark.

De volatiliteit van de waarde van onze beleggingen is een direct gevolg van onze strategische beleggingskeuzes. Die zijn erop gericht om op de lange termijn het rendement te behalen waarop de premie is gebaseerd en daar bovenop de uitvaartkosteninflatie te verslaan. Door de aard van de verzekeringen -in de meeste gevallen: uitkeren bij overlijden- zijn de verplichtingen langlopend. Een dergelijke lange horizon vraagt om een meer offensieve beleggingsstrategie. Door een gecalculeerd risico te accepteren in onze beleggingsstrategie verwachten we over de jaren heen een beter resultaat te bereiken. Een consequentie van dit beleid zijn de soms forse schommelingen in de waarde van onze beleggingsportefeuille. Daarom kan het beleggingsresultaat niet over de jaren heen worden vergeleken zonder rekening te houden met bijvoorbeeld fluctuaties op financiële markten.

Hieronder volgt een overzicht van het behaalde bruto rendement en de kosten in 2024 en ter vergelijking in 2023.

In de rendementen in dit overzicht zijn de rendementen van deelnemingen van DELA Coöperatie niet meegenomen.

Bruto- en nettorendementen

percentage

| Rendementen 2024 | Rendementen 2023 | |||||

|---|---|---|---|---|---|---|

| bruto rend. | kosten | netto rend. | bruto rend. | kosten | netto rend. | |

| Aandelen | 17,4% | 0,1% | 17,3% | 14,7% | 0,4% | 14,3% |

| Vastrentend | 4,4% | 0,2% | 4,2% | 7,5% | 0,3% | 7,2% |

| Vastgoed | 2,8% | 0,7% | 2,1% | -7,3% | 0,6% | -7,9% |

| Infrastructuur | 6,7% | 0,9% | 5,8% | 6,1% | 0,9% | 5,3% |

| Land- en bosbouw | 5,6% | 0,7% | 5,0% | 2,9% | 0,4% | 2,6% |

| Totaal rendement | 7,4% | 0,4% | 6,9% | 5,1% | 0,5% | 4,6% |

Het netto beleggingsrendement van de komende jaren wordt geschat op gemiddeld 5,7% per jaar. Jaarlijks vindt een toets plaats of de rendementsverwachtingen nog realistisch zijn en waar nodig wordt de strategische asset allocatie bijgesteld.

A.3.1. Aandelen

De aandelenportefeuille is in te delen in 4 regio’s (zie ook de grafiek onder A.3).

De aandelenportefeuille is uitbesteed aan gespecialiseerde externe managers. De portefeuilles in Europa en opkomende markten worden gebenchmarkt tegen de respectievelijke MSCI indices. De portefeuilles in de regio Azië Pacific wordt gebenchmarkt tegen de MSCI Pacific IMI index. De Noord Amerikaanse portefeuille is gesplitst in een Noord-Amerikaanse large cap portefeuille en een US small cap portefeuille. De large cap portefeuille wordt gebenchmarkt tegen de MSCI Noord-America IMI, de small cap portefeuille wordt gebenchmarkt tegen de Russell 2000.

A.3.2. Vastrentende waarden

De vastrentende portefeuille bestaat uit een relatief liquide portefeuille van beursgenoteerde obligaties en een leningenfonds alsmede uit een illiquide deel, bestaande uit hypotheken. De staatsobligatieportefeuille bestaat uit obligaties van landen met een rating van minimaal AA bij inceptie. De bedrijfsobligaties hebben minimaal een investment grade rating bij inceptie. High yield concentreert zich op bedrijfsobligaties met een hoger risico. De loansportefeuille bestaat uit hoogrentende leningen van grote en middelgrote bedrijven met een variabele rentevergoeding. Bij een faillissement gaan deze leningen voor op eventueel uitstaande high yield obligaties. Ten slotte bestaat de portefeuille in opkomende markten uit obligaties in zowel lokale valuta (LC) als Amerikaanse dollars (HC). Er wordt een gelijke verdeling tussen LC en HC gehanteerd.

De vastrentende portefeuille is uitbesteed aan gespecialiseerde externe managers. Deze mandaten worden actief of volgens een smart beta strategie beheerd. Dit laatste is in feite een passieve belegging maar er wordt niet simpelweg een benchmark gevolgd. Een passieve belegging in vastrentende waarden zou simpelweg de grootste schuldenaren het grootste gewicht geven. Met een smart beta benadering wordt kritisch naar benchmarks gekeken en indien nodig wordt de benchmark naar eigen inzichten samengesteld. Dit geldt voor staatsobligaties, bedrijfsobligaties en high yield.

De hypotheekportefeuille vertegenwoordigt eind 2024 6% van de totale beleggingen. De hypotheekportefeuille bestaat voor 25% uit directe investeringen in hypotheken (allen met NHG verstrekt) en voor 75% uit investeringen in een niet-NHG hypothekenfonds. Van belang is het realiseren van een aantrekkelijke marktconforme vergoeding terwijl het risico op wanbetaling wordt geminimaliseerd. Daarnaast is er nog een beperkt bedrag in eigen beheer.

A.3.3. Beleggingen in groepsmaatschappijen en andere deelnemingen

Deelnemingen waarin invloed van betekenis kan worden uitgeoefend, worden gewaardeerd volgens de nettovermogenswaarde. Wanneer 20% of meer van de stemrechten uitgebracht kan worden, is ervan uitgegaan dat er invloed van betekenis is.

Voor een overzicht van de deelnemingen wordt verwezen naar hoofdstuk D.1.6.

A.3.4. Real assets

De real assets portefeuille bestaat uit vastgoed, infrastructuur en land- en bosbouw. De verdeling ultimo 2024 is opgenomen in de grafiek onder A.3.

Vastgoed is onder te verdelen in direct en indirect vastgoed.

Het beheer van het direct vastgoed, voornamelijk solitaire winkels en winkelcentra in Nederland, is ondergebracht bij een externe beheerder. De beleggingen in het direct vastgoed zijn de afgelopen jaren afgebouwd en dit is ook voor de komende jaren de doelstelling.

Het vastgoed bestaat momenteel uit een participatie in een tiental vastgoedfondsen. De beleggingen in infrastructuur bestaan uit participaties in een achttal infrastructuurfondsen. De beleggingen in land- en bosbouw bestaan uit participaties in vier land- en bosbouwfondsen.

A.3.5. Beleggingen voor index-linked en unit-linked verzekeringen

DELA heeft geen index-linked en unit-linked verzekeringen.

A.3.6. Afgeleide financiële instrumenten

DELA gebruikt afgeleide financiële instrumenten. Wanneer er sprake is van derivaten worden deze gewaardeerd tegen reële waarde. Per eind 2024 stonden er alleen valutatermijncontracten op de balans.

Valutatermijncontracten

Voor zakelijke en vastrentende waarden geldt een afdekkingspercentage van 50% respectievelijk 90%. Dit zijn in beginsel de optimale percentages. Hierbij wordt rekening gehouden met de risk appetite voor valutarisico, de kosten van valuta afdekking en operationele invulling. Uitzondering op deze afdekkingspercentages zijn valuta in de mandaten voor opkomende landen, voor zover deze beleggingen in lokale valuta genoteerd zijn. Dit risico wordt bewust opengelaten, zowel binnen zakelijke als vastrentende waarden.

Vreemde valuta binnen de zakelijke waarden portefeuille komen slechts in aanmerking voor afdekking indien het belang binnen zakelijke waarden meer dan 1% van het totaal belegd vermogen bedraagt. Het gaat hier om de Amerikaanse Dollar, Australische Dollar, Hongkong Dollar, Japanse Yen, Singapore Dollar en het Britse Pond. Hierbij wordt een bandbreedte van 45% tot 55% gehanteerd.

Vreemde valuta binnen de obligatieportefeuille komen slechts in aanmerking voor afdekking indien het belang binnen vastrentende waarden meer dan € 10 miljoen bedraagt. Het gaat hier om de Amerikaans dollar en het Britse pond. Deze worden voor 90% afgedekt, waarbij een bandbreedte van 87% tot 93% wordt gehanteerd.

A.3.7. Beleggingen in onderpand

Momenteel wordt niet belegd in gesecuritiseerde instrumenten. Uitsluitend in het global credit mandaat is het toegestaan om, tot een maximum van 10% van het beheerd vermogen, in dat mandaat te beleggen in gesecuritiseerde instrumenten. De samenstelling van de beleggingsportefeuille wordt nauwgezet gemonitord om deze bepaling te controleren.

Securities lending beleid

DELA leent aandelen en obligaties uit (securities lending). Om het risico voor DELA te beperken dienen de leners hiervoor onderpand (collateral) te storten. Hierbij is cash-collateral niet toegestaan en aan de lenende partijen worden strenge eisen gesteld. Om het risico verder te beperken worden de volgende aanvullende restricties opgelegd:

- tegenpartijen: alleen tegenpartijen met een rating van minimaal A- volgens S&P;

- onderpand: alleen staatsobligaties van OECD landen met een rating van minimaal AA- volgens S&P;

- de marktwaarde van het onderpand dient minimaal 102% te bedragen van de marktwaarde van de uitgeleende effecten.

De marktwaarde van de uitgeleende stukken per 31-12-2024 bedraagt € 182,3 miljoen (2023: € 408,4 miljoen). De waarde van het onderpand bedraagt € 188,4 miljoen (2023: € 421,8 miljoen). Door marktomstandigheden eind 2024 was de omvang van de posities lager dan het jaar daarvoor.

Derivaten

DELA heeft derivaten om valutarisico’s gedeeltelijk af te dekken. Per 31 december 2024 bedraagt de marktwaarde € 95,6 miljoen negatief. Hiervoor is € 88,1 miljoen aan onderpand verstrekt.

A.4. Overige informatie

DELA heeft naast de eerder beschreven prestaties in beleggen en verzekeren nog een kernactiviteit, namelijk op het gebied van uitvaartverzorging. Deze activiteiten worden uitgevoerd door DELA Uitvaartverzorging N.V. en DELA Holding Belgium N.V. Ook alle dochtermaatschappijen onder deze twee entiteiten (met uitzondering van DELA Depositofonds B.V.) dragen bij aan de activiteiten van uitvaartverzorging. De uitvaartverzorging bestaat uit het regelen van uitvaarten, het vervoer van overledenen en het exploiteren van crematoria en uitvaartcentra. DELA Uitvaartverzorging N.V. en DELA Holding Belgium N.V. verrichten ook diensten voor niet-verzekerden.

De kerncijfers van de uitvaarttak ontwikkelden zich als volgt:

Kerncijfers uitvaartbedrijf

aantallen

| 2024 | 2023 | Delta | |

|---|---|---|---|

| Uitvaarten | |||

| Nederland | 43.155 | 41.028 | 5,18% |

| België | 12.993 | 12.679 | 2,48% |

| Totaal | 56.148 | 53.707 | 4,54% |

| Crematies in eigen crematoria | |||

| Nederland | 44.827 | 43.083 | 4,05% |

| België | 7.140 | 7.194 | -0,75% |

| Totaal | 51.967 | 50.277 | 3,36% |

In Nederland was het landelijke sterftecijfer in 2024 1,0% hoger dan het jaar ervoor. In Nederland zijn de hogere aantallen verzorgde uitvaarten en crematies door DELA voornamelijk veroorzaakt door een stijging van de uitvaarten gekoppeld aan een DELA-verzekering.

In België was het landelijke sterftecijfer in 2024 0,2% hoger dan het jaar ervoor. Het uitvaartbedrijf in België verzorgt overwegend uitvaarten van mensen die niet bij DELA verzekerd zijn. Het uitvaartbedrijf heeft nog geen landelijke dekking. Acquisitie van uitvaartbedrijven maakt daarom onderdeel uit van onze strategie. Ook zet DELA België in op versterking van de kruisbestuiving met de verzekeraar: bij overlijden kan DELA de uitvaart immers verzorgen.

bedragen x € 1 miljoen

| 2024 | 2023 | Delta | |

|---|---|---|---|

| Uitvaarten | |||

| Omzet uitvaartverzorging | 418 | 384 | 8,82% |

De omzet nam toe door de stijging van het aantal uitvaarten en door inflatie.

Overige activiteiten

DELA Depositofonds B.V. biedt de mogelijkheid een bedrag in deposito te storten waarmee bij overlijden van de deposant de uitvaart kan worden gefinancierd. Op het deposito wordt rente vergoed.

De activiteiten van Voor Elkaar Holding N.V. zijn gericht op vergroten van solidariteit en coöperatief ondernemen in Nederland. Dit gebeurt door het opzetten van of investeren in partijen met sociale missies die mensen helpen.